2015-09-30

2015-09-30 AlphaInvestor

AlphaInvestor

Привет! Сегодня я расскажу тебе о своём способе учёта личных финансов. Но для начала давай определимся – «Что такое учёт личных финансов и зачем он вообще нужен?». Учёт личных финансов – это совокупность действий для осуществления контроля и управления личными финансовыми потоками (определение прям как из учебника 🙂 ). Учёт личных финансов нужен для того, чтобы ты мог планировать свои траты и оптимизировать их, а также для создания сбережений, и, в конце концов, достижения финансовой независимости. Да, без какого-либо учёта личных финансов достичь финансовой независимости не получится.

Сразу отмечу, что мой способ ведения учёта личных финансов отличается от классического. Далее ты сам увидишь эти различия.

Итак, давай сначала рассмотрим «классический» метод учёта личных финансов.

Классический метод учёта личных финансов

Сейчас существует целая куча различных специализированных программ и веб-приложений для ведения домашнего бюджета. Также, вести домашний бюджет можно в обычном MS Excel или даже на простом листе бумаги. Но различаются лишь инструменты, а суть одна. И суть эта заключается в том, что тебе нужно записывать все свои доходы и расходы, а потом, по истечении определённого срока (чаще всего – месяц), всё подсчитать (вручную, или с помощью специальных программ) и проанализировать. Таким образом, ты сможешь наглядно оценить, — куда уходят твои деньги и решить, какие расходы урезать, а от чего можно отказаться совсем.

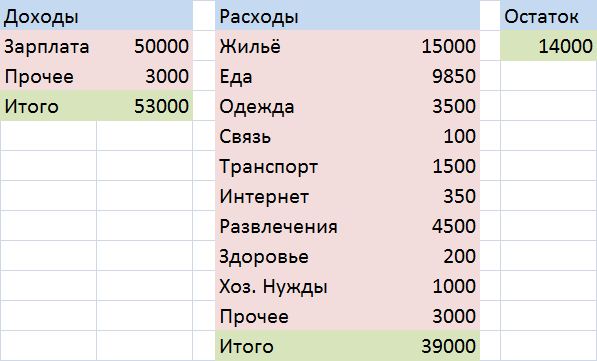

Давай рассмотрим пример. Допустим, целый месяц я вёл учёт своих доходов и расходов. Также, допустим, что из доходов в отчётном месяце у меня была только зарплата и подаренные мне близким родственником 3 000 рублей. А вот расходов великое множество. Некоторые из них можно объединить в группы. Например, походы в театр, кафе и на концерт — объединяем в группу «Развлечения». Ну, думаю, принцип понятен. В итоге получаю следующую таблицу:

Теперь пришло время проанализировать результат и решить, какие траты можно урезать. Например, в следующем месяце можно урезать траты на одежду и развлечения. В таком случае, остаток, который можно будет отложить в сбережения (в инвест-портфель) будет больше (конечно, если доходом будет не меньше). Но, так как остаток и так не малый (более 26% от совокупного дохода), я бы не стал ничего урезать. Возможно, именно поэтому классический метод учёта личных финансов лично мне не очень импонирует. Но если у тебя расходы превышают доходы (или равны им) и не получается ничего откладывать в «кубышку», то можешь присмотреться к этому методу. Например, ты можешь с удивлением обнаружить, что у тебя только на сигареты уходит до 4 000 рублей в месяц. Это, кстати, реальная цифра– один из моих знакомых именно столько тратит на курево. Человек сразу задумался о том, чтобы бросить 🙂

Мой метод

Но у меня есть свой метод учёта личных финансов, и сейчас я с тобой им поделюсь. Не буду расписывать плюсы и минусы моего метода – ты и сам сможешь оценить его достоинства и недостатки. Главная идея моего метода – я иду от обратного. То есть, я не планирую сколько получится отложить исходя из расходов, а наоборот, планирую расходы исходя из того что отложил. У меня есть только одна постоянная статья расходов, которая держится особняком – я не могу ужимать эти расходы по своему усмотрению. Это плата за жильё. А всё остальное – это то, на чём можно более-менее экономить, если нужно.

Итак, объясняю суть. Возьмём тот же пример. 50 000 рублей – зарплата и 3 000 рублей — подарок. Это доходы. А вот на что идут расходы, при моём методе учёта личных финансов не важно. Важна лишь сумма, которую я на них отведу. А рассчитываю я эту сумму следующим образом. Сначала распределяю зарплату. 15 000 откладываю на жильё. Это обязательная статья расходов, поэтому эти деньги нужно отложить в первую очередь (сюда же можно отнести плату за коммунальные, электричество, интернет и т.д.). Остаётся 35 000 рублей. А вот, исходя из этой суммы, уже считаю, сколько я ДОЛЖЕН отложить в сбережения (инвест-портфель). Откладываю я 40%. В данном случае получается 14 000 рублей. А на расходы остаётся 21 000. Но есть же ещё подаренные мне 3 000 рублей. Из подаренных денег ничего не откладываю, а добавляю в расходы. Итого, на расходы есть 24 000 рублей.

Но все деньги, кроме полученных в подарок, лежат на карте. Значит нужно снять 21 000 рублей и положить в кошелёк?! Вовсе необязательно! Нужно воспользоваться одним простым инструментом, который поможет вести учёт расходов. Инструмент этот – калькулятор! 🙂 Обычный стандартный Windows-калькулятор!

Возвращаемся к нашему примеру. Допустим, на момент распределения зарплаты у меня остались какие-то деньги, отложенные на текущие расходы в прошлом месяце. Например, 1 387 рублей. Это будет отражено в моём калькуляторе, который всегда находится в свёрнутом виде на панели задач моего ноутбука. Из-за этого я его обычно не выключаю и не перезагружаю, а просто отправляю в спящий режим. Но если нужно перезагрузить – переписываю число из калькулятора на бумагу, чтобы после перезагрузки запустить калькулятор и внести туда это число.

— Но почему ты не используешь смартфон? – спросишь ты, — ведь это же удобнее!?

— Потому! – отвечу я 🙂

Я использую смартфон в основном для 3 действий: по прямому назначению — в качестве звонилки (отправлять SMS), в качестве плеера, в качестве фотоаппарата. Иногда как фонарик использую 🙂

Для всего остального есть ноутбук.

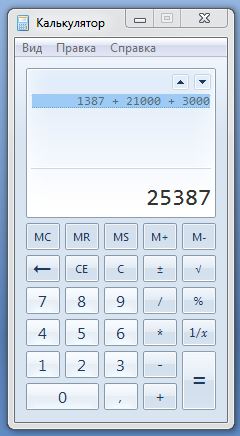

Это было небольшое отступление, теперь вернёмся к нашему калькулятору. В нём отображается 1 387 рублей на текущие расходы, оставшиеся с прошлой зарплаты. Теперь просто прибавляем к ним 21 000 рублей, отложенные с этой зарплаты, а также подаренные 3 000 рублей. Итого, получаем 25 387 рублей. Сворачиваем калькулятор в панель задач и занимаемся своими делами.

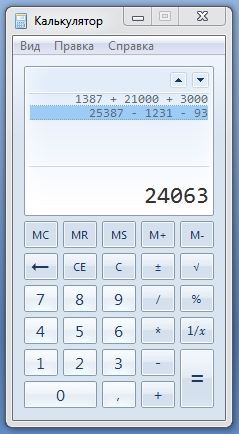

Теперь переходим к контролю расходов. Например, сегодня я потратил 93 рубля на метро и закупился в магазине на 1 231 рубль. Тогда я вызываю из панели задач калькулятор (в нём значится число 25 387) и отнимаю 93 и 1 231. Получаю значение 24 063. Сворачиваю калькулятор и занимаюсь своими делами, до тех пор, пока не появятся новые доходы или расходы. Как только таковые появляются – стараюсь сразу занести их в калькулятор, чтобы не забыть.

Таким образом, мне не нужно учитывать, откуда я потратил деньги — с карты или из кошелька. У меня есть некий «логический кошелёк» в виде калькулятора, в котором и учитываются текущие расходы. И мне абсолютно не важно, на что я трачу деньги, главное – не уходить в минус. Уйти в минус в этом случае – означает «взять в долг у самого себя» (из инвест-портфеля). У меня были времена, когда я периодически «уходил в минус». В 2012 году, когда я только обосновывался в Питере, бывало что на расходы у меня оставалось по 7 500 рублей в месяц. То есть, даже получая небольшие деньги, я находил возможность откладывать и жить на то, что осталось. Но когда начал ездить по командировкам – деньги начали платить хорошие, а тратить было некогда. Тогда сумма в моём логическом кошельке начала расти. И если раньше она была постоянно около нуля (раньше я вообще делил сумму, предназначавшуюся на месячные расходы, на количество дней в месяце и прибавлял её в калькуляторе каждый день – то есть у меня был не месячный бюджет, а дневной), то к концу командировочного периода там было более ста тысяч. Кстати, этот запас прочности помог мне пережить период, когда я потерял работу, и сейчас ещё примерно половина от той суммы осталась.

Плюс такого «логического кошелька» также в том, что эти деньги можно положить на какой-нибудь депозит и на них будут начисляться проценты, которые можно откладывать в инвест-портфель. Ну, конечно, если там скопилось что-то существенное.

Получается, что мой метод наилучшим образом реализует принцип «Заплати сначала себе». Хотя, когда я придумывал свой метод — я слыхом не слыхивал про этот принцип. Откладывание денег всегда было для меня само-собой разумеющимся действом.

Итог

Я рассказал тебе вкратце о двух методах учёта личных финансов – о классическом и о разработанном мной. Замечу, что о классическом я написал совсем немного, потому как не хотелось вдаваться в подробности. Изначально вообще хотел написать только о своём методе, но потом решил, что не помешает вкратце осветить и классический метод. Причём, этот классический метод постарался привести в общем виде – на самом деле, подобных методов учёта существует множество вариаций, которые я постарался обобщить в один.

Так что, если вдруг ты ещё не ведёшь учёт личных финансов, то рекомендую начать это делать. Без этого крайне сложно будет добиться финансовой независимости. Можешь взять на вооружение один из методов, которые я привёл, или изобрести свой 🙂 Кстати, если используешь какие-то методы или специализированные приложения – делись опытом в комментариях!

На этом всё, подписывайся на обновления блога и жми кнопки соцсетей!

Желаю тебе, чтобы в твоём учёте личных финансов было больше доброй прибыли!

Рубрика:

Рубрика:  Метки:

Метки:

Игорь, добрый день, тоже использую такой метод. ОБЯЗАТЕЛЬНО затраты на аренду плюс сбережения, а остальное делю на количество дней до следующего поступления денег. Я считаю дневной бюджет более дисциплинирует. Думаю, классический метод подходит тем, кто ещё не оптимизировал свои расходы. Хотя, наверно, кому как удобней. Главное не пускать на самотёк… деньги имеют свойство «утекать» в неизвестном направлении))

Такой же метод?! Интересно)

От дневного бюджета отказался, когда мне в прошлом году начали задерживать зарплату на несколько месяцев. Тогда планируемая дата следующего поступления денег начала сильно разниться с фактической. Тогда и решил, что удобнее будет просто откладывать месячный бюджет. К тому же, у меня скопилась приличная сумма на текущие расходы за предыдущие месяцы, и я могу себе позволить потратить за день гораздо больше, чем заработал. Главное, чтобы всё было учтено.

Дневной бюджет оправдывал себя, когда денег на расходы было крайне мало — от зарплаты до зарплаты. Если же тратить не успеваешь — проще перейти на месячный бюджет.

Эх, скорее бы пришла пора, когда тратить не успеваешь))

Лично мне просто удобней, когда знаешь, что, например, сегодня ты можешь потратить тысячу и не больше. Исходя из этого,в магазине после работы, уже не покупаешь всякую фигню, навеянную рекламой и минутным порывом, а исходишь из поставленного лимита. Хотя, наверно, эти рассуждения подойдут больше для статьи «Как не поддасться рекламе»))

Григорий, желаю успехов! Надеюсь, пора, «когда не успеваешь тратить» наступит скоро))

Тем более, если не покупаешь фигню, навеянную рекламой!

Спасибо за статью. Я использую классический способ — считаю расходы в экселе, в конце месяца подвожу итоги. Вначале записывал в блокноте, но конец месяца был пыткой, когда приходилось все считать вручную)) Ваш способ тоже взял на заметку, как-нибудь опробую для себя =)

Сейчас как раз работаю над статьёй о способах учёта инвестиций. В сентябре планирую опубликовать материал. Там и про эксель будет и про блокноты и про всё остальное 🙂

Что касается этого способа, то к сегодняшнему дню он немного трансформировался. Это как-то незаметно произошло. Теперь я в течение недели просто записываю траты в заметки телефона, а в конце недели отнимаю их от остатка.

Кстати да, на телефон оно быстрее и проще, плюс под рукой всегда. Хотя если не в заметки добавлять а в программу — будет уже традиционный способ)

Про статью интересно, главное не забыть заглянуть в сентябре))

Сейчас пытаюсь разработать свой метод учёта финансов. Вышеописанные мне мало подходят. Это хорошо, когда получается жить на остаток с ежедневным бюджетом, но это когда живёшь один. А мне нужно, чтобы было много счетов, многопользовательский режим, когда приходится вести семейный бюджет, составлять план на год с учётом в какой месяц какие крупные покупки будут. Пытаться учитывать нестабильные заработки и т.д. сейчас прихожу к варианту Эксель + кэшорганайзер. Прога удобна тем, что быстро можно внести платеж и синхронизировать с облаком. А в Экселе можно удобнее и быстрее строить планы на год.

Супер!

Именно такой метод я и держал в голове, чтобы реализовывать его в следующем году. О том, чтобы распределять расходы исходя из доходов, а оставшаяся по итогам месяца сумма на расходы идет в следующий месяц)