2021-04-02

2021-04-02 AlphaInvestor

AlphaInvestor

Зачастую, увлёкшись инвестициями, в бесконечной гонке по увеличению капитализации портфеля, мы забываем, зачем вообще мы ступили на путь инвестора. Забываем о цели. Цели могут быть разные – покупка недвижимости, автомобиля, накопления на отпуск и прочие материальные блага. Но главная цель долгосрочного инвестора – это обретение финансовой независимости и дальнейшее повышение уровня жизни. Для этого и нужен инвестиционный портфель.

Я и сам иногда забываю о своей цели, сосредоточившись на самом пути. Увеличение капитализации портфеля приносит радость и удовлетворение, однако удовлетворение это не является глубоким, так как цифры на счёте никак не влияют на уровень жизни до тех пор, пока остаются просто цифрами на счёте.

Личный финансовый план — 2021

Эти мысли заставили меня пересмотреть свою долгосрочную стратегию по достижению финансовой независимости. Об этом я сегодня и хочу рассказать.

Я давно понял, что по мере движения к своим финансовым целям, меняются возможности, потребности, и сам взгляд на финансовую независимость. Поэтому каждый год в первой половине весны я публикую «Перезагрузку» — обновлённый личный финансовый план по достижению финансовой независимости.

Перед прочтением данной статьи рекомендую ознакомиться с «Перезагрузкой» прошлого года – вероятно, это даст более наглядную картину происходящего в моих финансах.

Сравнение прошлогоднего плана с фактом

Для начала предлагаю сравнить прошлогодний план с тем, что имею сегодня по факту.

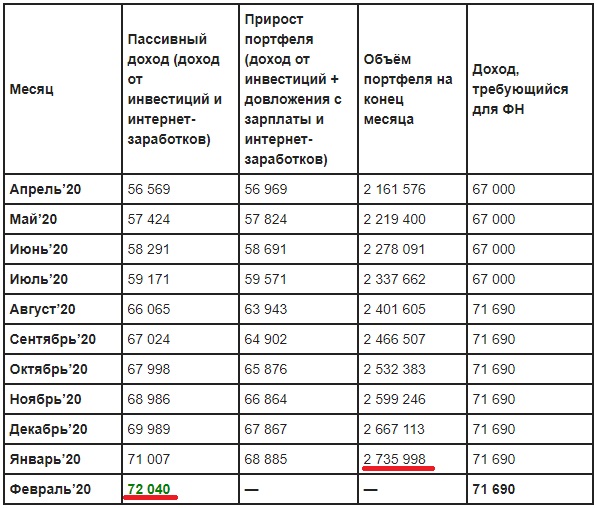

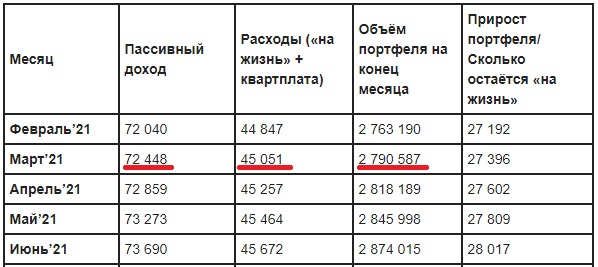

Согласно расчётам из прошлогодней «Перезагрузки» я должен был достичь финансовой независимости в феврале этого года. То есть, 2 месяца назад. Капитализация портфеля на начало февраля согласно расчётам должна была составить 2 735 998 рублей, а пассивный доход (заработок от инвестиций и блогерской деятельности) – 72 040 рублей в месяц.

Далее я планировал уход с работы в «свободное плаванье» с частичным изъятием средств «на жизнь» из портфеля. Капитализация портфеля на конец марта должна была составить 2 790 587 рублей, а пассивный доход от инвестиций и блога в марте – 72 448 рублей. Расходы (на жизнь и аренду жилья) рассчитывал в районе 45 051 рубля.

Что имею по факту? Капитализация портфеля на 28 марта 2021 года составила 3 915 433 рубля. За март портфель принёс более 175 000 рублей прибыли – это +4.7% к капитализации портфеля. Заработок с блога за последние 3 месяца составил в среднем около 38 000 рублей в месяц.

То есть, пассивный доход за март составил около 200 000 рублей. Но давай, всё же, признаем, что доходность портфеля в марте была, мягко говоря, довольно «жирной», и рассчитывать на подобную доходность в будущем не стоит. Нацеливаться на такую доходность – да. Строить на её основе финансовый план – нет.

Плановая доходность была 1.5% в месяц, вот давай по ней и прикинем. Нынешняя капитализация портфеля при такой доходности будет генерировать около 59 000 рублей в месяц. Плюс 38 000 рублей с блога. Это 97 000 рублей в месяц.

Получается, я достиг финансовой независимости?! Выходит, что так 🙂 Причём, сам момент её достижения я не зафиксировал. Просто, в какой-то момент ощутил, что, похоже, цель, которую я ставил, достигнута. Но подтвердил это подсчётами, в том числе и для себя самого, только сейчас, работая над данной «Перезагрузкой». Ура, как говорится 🙂

Что дальше?

Работать «на дядю» я всё ещё продолжаю. Только сейчас у меня уже есть выбор – бросить работу инженером и понизить уровень жизни, или, наоборот, повысить уровень жизни, откладывая в портфель с заработков меньше, чем откладывал раньше. В первом случае понизится уровень жизни, и придётся регулярно изымать часть денег из портфеля. Во втором случае уровень жизни немного повышается, и в портфель деньги регулярно добавляются. Второй вариант явно звучит привлекательнее, но у него есть обратная сторона – приходится работать по 5 дней в неделю. Хотя, мне не привыкать 🙂

В общем, эти размышления привели меня к нахождению некоего компромисса – осуществить «освобождение от зарплатного рабства» постепенно. Если раньше схема достижения финансовой независимости представлялась мне как «Сначала ты работаешь на портфель, а с определённого дня – он работает на тебя», то теперь мне больше нравится схема «Сначала ты работаешь на портфель, потом начинаешь работать на него всё меньше, потом вы работаете параллельно, потом он начинает работать на тебя всё больше, потом он полностью работает на тебя».

К тому же, 2 года назад я начал задаваться вопросом о том, стоит ли растить портфель всю жизнь, или в какой-то момент стоит начать проедать его. И спустя 2 года я нашёл для себя ответ – в какой-то момент стоит начать проедать его. Ответ появился примерно в тот же период, когда я достиг финансовой независимости. Это сподвигло меня на составление примерного финансового плана на всю предполагаемую жизнь. Скажу сразу, задача оказалась непростой 🙂

Весь план приводить не буду, по понятным причинам. Думаю, пока стоит смотреть лишь на перспективы ближайшей пятилетки.

***

Итак, как ты уже понял, в этом году я принял решение откладывать в портфель меньше, чем откладывал раньше. Если раньше я откладывал 40% от того что оставалось от заработанного после вычета платы за аренду жилья, то с начала года я стал откладывать 30%. Для портфеля разница не столь существенна (особенно, учитывая доходности, которые портфель показывает в последнее время), а для моего уровня жизни это вполне ощутимая прибавка.

Что с работой? Особых перспектив нет – второй год прошу повысить зарплату хотя бы на 5 тысяч рублей в месяц (инфляция как-никак), но мне в этом отказывают. Так и получаю свои 50 тысяч (плюс около 5 тысяч за маленькие переработки, оплату транспортных расходов и связи), как и 2 года назад. Зато вот в феврале дали премию – 50 тысяч рублей. Такое у нас бывает даже не каждый год, поэтому стало для меня большим сюрпризом. Это, конечно, повысило мою лояльность к работодателю. Но, думаю, через полгодика она вернётся на прежний, «допремиальный» уровень 🙂

Что с заработками с блога? Как я уже сказал, сейчас получается в среднем 38 000 рублей в месяц. Год назад выходило около 25 000 рублей в месяц. Тогда планировал повышение этого показателя на 24% в год, а по факту за прошедший год он вырос на 52%. Если считать с 2017 года, то рост, в среднем, получается на 31% в год. В расчётах буду учитывать именно эту цифру.

Что с расходами на аренду жилья? Они выросли с 16 500 рублей до 19 500 рублей.

Что с инфляцией? Средняя инфляция в России за последние 10 лет составила 6.35% в год. Эту цифру и буду использовать в расчётах.

Обновлённый финансовый план

Итак, стоит задача расписать план на пятилетку, чтобы оценить свои финансовые перспективы на этот период.

План должен предусматривать:

- повышение уровня жизни

- постепенный переход от концепции «Я кормлю портфель» к концепции «Портфель кормит меня»

В этом году, как я уже сказал, я откладываю в портфель 30% от того что остаётся от месячных заработков после оплаты аренды жилья. Не откладываю ничего в портфель только во время отпуска.

В 2022 году я решил отвязать аренду жилья от довложений в портфель. Ведь на аренду жилья я могу тратить намного больше, если начну снимать что-то более дорогое. И довложения в портфель не должны от этого зависеть. Скорее, сумма, которую я могу потратить на аренду жилья должна зависеть от доходов. Чем больше зарабатываю – тем более крутое жильё могу себе позволить. Аренда жилья плюс траты на жизнь – это именно та сумма, которая определяет уровень жизни. В какой пропорции она будет распределяться – это уже другой вопрос. Сейчас я трачу на аренду порядка 21% от активных заработков (зарплата инженера и доходы с блога). В 2022 году буду откладывать в портфель 16% от всех активных заработков (уже не после, а до вычета платы за аренду). Во время отпуска не откладываю ничего в портфель.

В 2023 году буду откладывать в портфель 8% от всех активных заработков. Во время отпуска не откладываю ничего в портфель.

В 2024 году довложения в портфель прекращаю.

В 2025 году увольняюсь с работы и начинаю понемногу вытаскивать деньги из портфеля. Пока планирую вытаскивать по полпроцента в месяц.

В последующие годы пока планирую понемногу наращивать изъятие денег из портфеля. Но решение по конкретным цифрам буду принимать по мере приближения к этому времени.

***

Приступим к расчётам.

Дано:

Сейчас в портфеле: 3 915 433 рубля

Инфляция: 6.35%

Зарплата: 55 000 рублей в месяц, каждый год растёт на размер инфляции

Интернет-заработки: 38 000 рублей в месяц, каждый год растут на 31%

Плата за жильё: 19 500 рублей в месяц (с 2022 года в расчётах не учитывается)

Добавления в портфель: в 2021 — 30% от «все заработки минус плата за жильё», в 2022 – 16% от заработков, в 2023 – 8% от заработков, в 2024 – ноль, в 2025 – изъятие из портфеля 0.5% в месяц

Предполагаемый доход от инвестиций: 1.5% в месяц

Я просчитал множество значений, но все они в таблицу не влезут. Поэтому в таблице приведу самые, на мой взгляд, важные.

| Месяц | Прирост портфеля, руб | Капитализация портфеля на конец месяца, руб | Уровень жизни, руб | Изменение уровня жизни к текущему, с учётом инфляции, % |

| Апрель 2021 | 69 756 | 3 985 189 | 81 975 | 15.5 |

| Май 2021 | 81 828 | 4 067 017 | 70 950 | 0 |

| Июнь 2021 | 83 055 | 4 150 072 | 70 950 | 0 |

| Июль 2021 | 84 301 | 4 234 373 | 70 950 | 0 |

| Август 2021 | 74 541 | 4 308 914 | 81 975 | 15.5 |

| Сентябрь 2021 | 86 684 | 4 395 598 | 70 950 | 0 |

| Октябрь 2021 | 87 984 | 4 483 582 | 70 950 | 0 |

| Ноябрь 2021 | 89 304 | 4 572 886 | 70 950 | 0 |

| Декабрь 2021 | 90 643 | 4 663 529 | 70 950 | 0 |

| Январь 2022 | 87 277 | 4 750 806 | 90 949 | 20.5 |

| Февраль 2022 | 88 586 | 4 839 392 | 90 949 | 20.5 |

| Март 2022 | 89 914 | 4 929 306 | 90 949 | 20.5 |

| Апрель 2022 | 82 601 | 5 011 907 | 99 611 | 32 |

| Май 2022 | 92 502 | 5 104 409 | 90 949 | 20.5 |

| Июнь 2022 | 93 890 | 5 198 299 | 90 949 | 20.5 |

| Июль 2022 | 95 298 | 5 293 597 | 90 949 | 20.5 |

| Август 2022 | 88 066 | 5 381 663 | 99 611 | 32 |

| Сентябрь 2022 | 98 049 | 5 479 712 | 90 949 | 20.5 |

| Октябрь 2022 | 99 519 | 5 579 231 | 90 949 | 20.5 |

| Ноябрь 2022 | 101 012 | 5 680 243 | 90 949 | 20.5 |

| Декабрь 2022 | 102 527 | 5 782 770 | 90 949 | 20.5 |

| Январь 2023 | 96 935 | 5 879 705 | 117 225 | 46.1 |

| Февраль 2023 | 98 389 | 5 978 094 | 117 225 | 46.1 |

| Март 2023 | 99 865 | 6 077 959 | 117 225 | 46.1 |

| Апрель 2023 | 96 266 | 6 174 225 | 122 322 | 52.4 |

| Май 2023 | 102 807 | 6 277 032 | 117 225 | 46.1 |

| Июнь 2023 | 104 349 | 6 381 381 | 117 225 | 46.1 |

| Июль 2023 | 105 914 | 6 487 295 | 117 225 | 46.1 |

| Август 2023 | 102 406 | 6 589 701 | 122 322 | 52.4 |

| Сентябрь 2023 | 109 039 | 6 698 740 | 117 225 | 46.1 |

| Октябрь 2023 | 110 675 | 6 809 415 | 117 225 | 46.1 |

| Ноябрь 2023 | 112 335 | 6 921 750 | 117 225 | 46.1 |

| Декабрь 2023 | 114 020 | 7 035 770 | 117 225 | 46.1 |

| Январь 2024 | 105 537 | 7 141 307 | 151 584 | 77.6 |

| Февраль 2024 | 107 120 | 7 248 427 | 151 584 | 77.6 |

| Март 2024 | 108 726 | 7 357 153 | 151 584 | 77.6 |

| Апрель 2024 | 110 357 | 7 467 510 | 151 584 | 77.6 |

| Май 2024 | 112 013 | 7 579 523 | 151 584 | 77.6 |

| Июнь 2024 | 113 693 | 7 693 216 | 151 584 | 77.6 |

| Июль 2024 | 115 398 | 7 808 614 | 151 584 | 77.6 |

| Август 2024 | 117 129 | 7 925 743 | 151 584 | 77.6 |

| Сентябрь 2024 | 118 886 | 8 044 629 | 151 584 | 77.6 |

| Октябрь 2024 | 120 669 | 8 165 298 | 151 584 | 77.6 |

| Ноябрь 2024 | 122 479 | 8 287 777 | 151 584 | 77.6 |

| Декабрь 2024 | 124 317 | 8 412 094 | 151 584 | 77.6 |

| Январь 2025 | 83 490 | 8 495 584 | 154 601 | 70.3 |

| Февраль 2025 | 84 319 | 8 579 903 | 155 025 | 70.8 |

| Март 2025 | 85 156 | 8 665 059 | 155 453 | 71.3 |

| Апрель 2025 | 86 001 | 8 751 060 | 155 885 | 71.8 |

| Май 2025 | 86 854 | 8 837 914 | 156 322 | 72.2 |

| Июнь 2025 | 87 716 | 8 925 630 | 156 762 | 72.7 |

| Июль 2025 | 88 587 | 9 014 217 | 157 208 | 73.2 |

| Август 2025 | 89 466 | 9 103 683 | 157 657 | 73.7 |

| Сентябрь 2025 | 90 354 | 9 194 037 | 158 111 | 74.2 |

| Октябрь 2025 | 91 251 | 9 285 288 | 158 570 | 74.7 |

| Ноябрь 2025 | 92 156 | 9 377 444 | 159 033 | 75.2 |

| Декабрь 2025 | 93 071 | 9 470 515 | 159 500 | 75.7 |

Как видно из таблицы, уровень жизни с годами увеличивается, портфель тоже растёт. Ориентировочная капитализация портфеля к 2025 году – порядка 9.5 миллионов рублей. На декабрь 2025 года рост уровня жизни к текущим значениям составляет +75.7% и продолжает рост, это с учётом инфляции, и с учётом того, что к тому моменту я уже год не буду работать.

Самое интересное тут – это момент увольнения. Благодаря постепенному переходу от «я кормлю портфель» к «портфель кормит меня», я почти не теряю в уровне жизни, как видно из таблицы. В рублях там даже небольшая прибавка видна, но из-за инфляции по факту выходит небольшая просадка. Которая, в течение года почти сходит на нет.

Прирост портфеля за 2025 год составляет +12.58%. Инфляция, напомню, 6.35%. То есть, несмотря на ежемесячные изъятия, портфель показывает реальный рост покупательной способности. Замечательно, я считаю 🙂

***

Когда подсчёты были уже завершены, и материал был готов к публикации, я понял одну простую вещь. Переход будет плавным в тот момент, когда сумма изъятия из портфеля будет равна зарплате. Получается, я произвёл много лишних расчётов.

Понимаю, что для многих эта простая истина очевидна, и наверняка ты удивлён, почему я сразу не начал с этого. А всё дело в том, что в первые годы моих инвестиций я примерно так всё и считал. Но потом понял, что в достижении финансовой независимости будут играть большую роль заработки с блога. И начал усложнять расчёты, стараясь учесть как можно больше факторов. В итоге, сейчас круг замкнулся, и я пришёл к тому, с чего когда-то и начинал. Не зря говорят, что всё гениальное – просто 🙂

Можно было посчитать всё проще, и добавить вариативность сценариев (например, посчитал бы при среднемесячной доходности 4% — именно такая среднемесячная доходность наблюдается в последний год). Так статья получилась бы интереснее. Но уже всё написано, поэтому пойду по этому пути в следующем году при написании следующей «Перезагрузки».

Заключение

Этой перезагрузкой я убрал кашу в голове, разложил всё по полочкам. И я это делаю не только для контента, сколько для самого себя. Мне важно трезво оценивать долгосрочные перспективы. И часто, пока не сядешь и посчитаешь, ясности в этом вопросе нет. Поэтому я для себя прояснил этот момент. Через год обязательно нужно будет снова вернуться к этому вопросу, и снова пересмотреть. Потому что всё меняется, да и каша в голове имеет свойство накапливаться – нужно регулярно проводить такие «чистки».

Напиши, делаешь ли ты подобные расчёты. Если нет – то я рекомендую уделить этому время. Это поможет тебе, как я уже сказал, «разложить всё по полочкам» и трезво оценить перспективы.

Расчёт старался не делать слишком оптимистичным (хотя, конечно, некоторым он может показаться довольно оптимистичным). Надеюсь, что всё будет складываться чуть лучше, и я буду опережать план. Теперь у меня есть некая нижняя планка.

Доброй прибыли!

Рубрика:

Рубрика:  Метки:

Метки:

привет все то так но прибыль у тебя от роста актива биток акции етф,но когда ты будешь фиксировать прибыль у тебя доход в процентах упадет,фиксация будет старых покупок, даже если 0,5 от капитала,а покупка новых не всегда будет +1,5 в месяц.нужно переходить в портфель дивидендов,и ориентир брать уже от дохода процентного.

Привет!

Ты очень глубоко заблуждаешься. Знаю, что есть очень большая категория людей, которая думает, что денежный поток можно получать только за счёт дивидендов. Но реальность такова, что, при прочих равных, на самом деле разницы нет — продаём мы старые активы, которые растут, или имеем дивидендный поток.

Я уже устал каждому по отдельности это доказывать. Давно хочу написать об этом отдельный материал, и каждый такой комментарий мотивирует меня сделать это как можно быстрее.

Рассчитывать на 1.5% в месяц довольно наивно. Это с учетом реинвеста превысит 50% в год. Мировая практика показывает что биржевые индексы полной доходности обгоняют инфляцию в среднем на 4-7% в год. Активное инвестрование с мелкими депозитами (все что меньше нескольких десятков миллионов долларов — мелкие) даст возможность обогнать индексы.. процентов на 5 например… Но это не точно. Так что по хорошему, если ежемесячно снимать 0.5% от портфеля (6% в год), то рассчитывать на то, что он будет при этом ежегодно расти в деньгах с поправкой на инфляцию — несколько опрметчиво.

В общем, что я хотел сказать. Делать по прогноз по успешному году. А последний год, благодаря удачным ставкам на золото и крипту был безусловно шикарный. Делать его на будущее очень странно.

Давай прикину за тебя, беря данные с твоего сайта. Срок инвестирования с 1 декабря 2014 года — 6 лет и 5 месяцев. Доходность общая — 194%. С учетом сложного процента среднегодовая доходность выйдет в райне 12% годовых… при средней инфляции за тот же период 6%. значит при условии изъятия из портфеля 0,5% в месяц покупательная способность портфеля просто не менялась. И это с учетом последнего года. До него было все печально.

Есть мировая практика. Безопасное изъятие из портфеля, это 4% в год На неё лучше всего и ориентироваться. 4% в год это 0,33% в м есяц минус налоги. Когда этой суммы будет хватать на жизнь — это финансовая независимость. Когда станет хватать на ту жизнь, которую хочется — это финансовая свобода.

Заработки с блога — это отдельный активный доход и отдельная история. В рассчетах выше не учитывал

Наконец нашёл время для ответа) Сразу поправлю, что 1.5 в месяц — это не 50% годовых, а чуть меньше 20% годовых с учётом реинвеста.

Идём далее. Я не делю прогноз по успешному году. Я же об этом чёрным по белому написал: «Но давай, всё же, признаем, что доходность портфеля в марте была, мягко говоря, довольно «жирной», и рассчитывать на подобную доходность в будущем не стоит. Нацеливаться на такую доходность – да. Строить на её основе финансовый план – нет». Если бы я строил планы на основании прошедшего года, я бы не 1.5% в месяц брал, а 4% — именно такая средняя доходность портфеля в месяц была в этот период.

Теперь о доходности моего портфеля за всё время инвестирования. В первые годы я совершал немало ошибок, учился, искал более эффективные стратегии, отсеивал ненужные . И сейчас не считаю себя гуру инвестиций, но думаю что научился за 6 лет чуть более эффективно управлять портфелем) Так что будущая доходность, предполагаю, будет выше, чем за предыдущие 6 лет.

Про 4% в год знаю. Для меня неприемлемо, так как придётся финнезависимость до старости откладывать. И, к тому же, наверняка эта тактика подходит для тех, кто намерен всю жизнь растить портфель. Я же хочу распланировать так, чтобы большую его часть успеть «проесть»)

Спасибо за ответ.

Про 1,5% в месяц = 50 в год я что то сильно дал маху) Ошибся)

4% это не про рост портфеля, скорее сумма безопасного изъятия. Есть вероятность что портфель не будет расти, но не должен при этом падать.

Я для себя, при расчете жизни на пассивный доход ориентируюсь на дивидендную доходность сбалансированного портфеля. Она у меня сейчас с учетом того, что не все бумаги платят дивиденды, после вычета налогов как раз получается 4,3%. Большая часть портфеля российские компании.

Если целитья в язъятия в размере 4-5%, то по сегодняшним ценам, минимальный портфель для скромной жизни на пассивный доход — 20 млн.

Вам советую все же посмотреть в сторону смены работы. Для Питера меньше чем за 80к вообще не вижу смысла шевелить конечностями ) А с учетом большого опыта — надо искать 120+. Жизнь и инвестиции сразу станут легче, но с другой стороны, сумма для ухода с активной работы при этом почему то тоже сразу же увеличивается)

В моей специальности нет таких зарплат. Если только на руководящих должностях, но тогда времени и сил на ведение блога точно не останется.

Уверен что есть.. за последние 3,5 года я дважды удвоил зарплату. то есть она выросла в 4 раза. оба раза на фоне оффера от конкурентов. И оба раза перед этим казалось что зарабатываю не сильно ниже потолка по своей специальности в своем городе. Попробуй выйти на рынок, посмотреть. сотка для Питера вообще не вопрос в любой специальности кроме продавца/охранника в пятерочке )

Откуда такая инфа про Питер?) Видимо, это какой-то другой Питер) В том, где я живу, я ничего подобного не наблюдал за 10 лет, что я здесь обитаю))

Поздравляю Игорь, со столь важной вехой в вашей жизни! Слежу за вами почти с самого зарождения блога, мы с вами почти одновременно начали)) Но как говориться у каждого свой путь своя стратегия, главное что конечная цель приблизительно одинаковая, это полная финансовая свобода и вот в такие моменты как у вас сейчас, осознание того что до «финишной черты» рукой подать, самое приятно.

P.S.

Мне кажется вы немного зациклились на нынешнем месте работы, в вашем случае как мне кажется можно легко поискать место получше (благо подушка есть на время простоя).

Спасибо, Андрей!

Может и зациклился. Просто у меня такой напряжённый график (работа, путь на работу и обратно (довольно не близкий), блог, инвестиции, тренировки, режим питания, быт, отношения), что для того, чтобы всё успевать, останавливаться некогда. В таком режиме времени на перемены почти не остаётся, есть время заботиться только о насущных вопросах.

Слежу за Вашим блогом и с интересом читаю. Статья очень хорошая. Только вот с этим не согласен:

«Средняя инфляция в России за последние 10 лет составила 6.35% в год. Эту цифру и буду использовать в расчётах.»

В текущем году это уже не работает. Даже по официальным данным за 3 месяца инфляция составила 5%. Дальше, думаю, будет только хуже. ИМХО

Спасибо!

Текущий год тут не при чём. Как раз-таки при долгосрочном планировании нужно учитывать показатели на длительной дистанции. Ясное дело, что в один год это показатель будет в несколько раз выше, в другой — в несколько раз ниже. Да и если в этом году случится прям заоблачная инфляция, в следующем году это повысит среднее значение инфляции за 10 лет и я буду учитывать уже его.

Мы должны понимать, что экономика и рынки никогда не стоят на месте, цифры всегда меняются. Хотя, зачастую, людям кажется что та ситуация, которая есть сегодня, будет всегда. Такая позиция заведомо проигрышная.

А по моему это больше похоже на страх ухода в «свободное плаванье» и поиск аргументов этого не делать, мол портфель еще слишком маленький. В 2025 с портфелем в 9 млн даже если вы уйдете с текущей работы, думаю всё равно будете думать над тем как заработать больше, улучшить уровень жизни и т.д. Т.к. 9 млн не та сумма которая позволяет обеспечить на всю жизнь относительно высокий уровень жизни, и ничего при этом не делать.

Поэтому большой разницы нет смените вы работу (с «на дядю» на «свободное плаванье») сейчас или в 2025, и непонятно почему вы этого до сих пор не сделали, если текущая работа вас особо не привлекает и не мотивирует

Спасибо, Вася, за мнение.

Допускаю, что такой страх в какой-то степени имеет место. Думаю, что это нормально и присуще любому человеку в моём положении. Люблю я перестраховаться, мне нравится ощущение, когда у меня есть хороший запас прочности. Более того, я думаю это желание иметь этот запас прочности (а с другой стороны — страх не иметь такого запаса) и подтолкнуло меня регулярно откладывать деньги с заработков, что, в конечном счёте, привело меня на путь инвестора.

Тут важно не допустить развития патологической формы этого страха, когда ты начинаешь экономить на всём, лишь бы отложить лишнюю копейку в портфель. Все мы наслышаны о паталогически жадных миллиардерах, которые экономят на таких мелочах, что это выглядит нелепо и смешно. Думаю, это реальная патология, и такие люди являются её жертвами. Ну и если я это осознаю, то, наверное, могу контролировать это. То что я стал откладывать в портфель меньше — это уже шаг от излишней бережливости к адекватному финансовому поведению)

Но сейчас реально портфель ещё маловат, да и заработки с блога тоже надо бы увеличить. Уйди я с работы сейчас, останусь с 97 тысячами пассивного дохода. Если вычесть из этого плату за жильё и оставшееся поделить пополам (часть в портфель, часть — «на жизнь»), то у меня будет оставаться 38 750 рублей на месяц. Жить можно, но почему бы ещё и не поработать, если это увеличит уровень жизни. Я ж ещё молод и полон сил)

Конечно, может лучше уволиться и освободившееся время потратить на развитие блога и околоинвестиционной деятельности, что повысит онлайн-заработки. Наверное, вы правы — страх имеет место быть. Но я со своими страхами привык бороться постепенно. Поэтому сменил концепцию выхода на финнезависимость на более плавную. Если портфель продолжит расти теми темпами, что и сейчас, я смогу совершить переход намного раньше.

Привет, Игорь! Поздравляю, отличные результаты! Давно слежу за твоим блогом — в чем-то ориентируюсь на тебя.

Да, наверно просто так взять и бросить работу — это не так просто, как кажется. Зато пропадает страх лишиться ее, психологически чувствуешь себя более комфортно.

Спасибо! Да, есть такое)

Я всегда, получается, находился в заблуждении, что финансовая независимость — это пассивный доход, а не необходимость работы, как видится в Вашем случае. Цитирую: «Писать блоги – это тебе не в Forex Trend бабушкину пенсию инвестировать. Это тяжёлый труд, хотя с виду и может показаться, что всё это легко и просто.»

Работа «на дядю» или «на себя» сути не меняет — это работа от слова «раб», что не очень вяжется с «независимостью». С удовольствием приму участие в дискуссии по теме.

Дискуссии не получается 🙂

Дам ссылку на СмартЛаб, где я высказался на тему финансовой независимости.

https://smart-lab.ru/blog/689157.php

Ну и еще тема интересная для размышления, напрашивающаяся после взгляда на многолетние планы автора блога. Семьи не будет? Все таки это совсем другой уровень расходов.

Дмитрий, спасибо за интересную тему для размышлений. То что я, даже находясь в отпуске, не могу найти времени, чтобы спокойно ответить на ваш вопрос — уже говорит о том, что вы во многом правы)) Тем не менее, тут есть о чём подискутировать, конечно. И хотелось бы ответить вдумчиво и развёрнуто. Поэтому пока отложим вопрос. Думаю, через недельку найду время, чтобы ответить)

Договорились =)

Хотя видимо не со мной =) развелось дмитриев =)

Dmitry, Я поменяю свой ник на смарлабовский Cashplan Captain, чтобы не путаться нашими эксклюзивными именами 🙂

Вам тоже обязательно отвечу. Там не менее развёрнутый ответ нужен)

Буду ждать. Хорошего отпуска =)

Спасибо, конечно! Но отпуск вчера всё, закончился уже(

Наконец я нашёл время для ответа) Да, действительно, работа над блогом иногда утомляет не меньше, чем основная. Тем не менее, она намного приятнее. Думаю, любой человек, обеспечивший себе финансовую независимость, не будет просто целыми днями валяться на диване. Думаю, он будет всё равно чем-то заниматься, но уже без оглядки на финансовую отдачу, а с оглядкой на удовольствие от процесса.

Как я вижу своё будущее в этом плане. Ну, во-первых, довольно размыто 🙂 Во-вторых, когда я выйду на уровень доходов с блога, на который рассчитываю, вероятно, я смогу более свободно и творчески подходить к этому делу. Ведь основные усилия, мне кажется, идут на наработку изначальной аудитории. А когда аудитория уже большая, можно и расслабиться немного, я считаю. Она по инерции прирастать будет. Всё как с деньгами. Тяжелее всего даётся первый миллион, последующие даются всё легче и легче. Да и потом, я же в блоге на перспективу работаю. То есть, основная часть дохода, которую он приносит — это прошлые заслуги. И если я его сейчас заброшу, доход с него будет примерно на том же уровне ещё много месяцев. Потом, наверное, начнёт медленно падать. А тот контент, который я делаю сейчас — это потенциальный доход в будущем.

Резюмирую. Сейчас работа над блогом даёт мне деньги (потенциальный доход в будущем) и удовольствие. Две составляющие, так сказать. Со временем планирую увеличивать акцент на удовольствии и снижать акцент на финансовой составляющей. Увеличение аудитории поможет сделать это без ущерба от финансовой отдачи. Как этот акцент сместить? Просто убрать расписание и дедлайны и писать только тогда, когда хочется высказаться. Сейчас же приходится соблюдать график и иногда работать через не хочу. А любое удовольствие, если его сделать обязанностью — превращается в работу. Надеюсь, получилось у меня донести мысль?!)

По поводу семьи — надеюсь, что будет) Да я и сейчас, по сути, в гражданском браке. Настя больше года вообще не работала, недавно устроилась. И ничего, с голоду не умерли)) Конечно, подозреваю, что дети прибавят расходов. Но при чём тут это, вообще?!) В этой статейке я доходы планирую, а не расходы. Расходы определяются исходя из доходов. Думаю, тех денег, которые запланированы, если на двоих хватает, то хватит и на троих и на четверых.

Именно расходы наравне с доходами будут определять, есть финансовая независимость или нет. Эта такое же важное число как и доходы. В Вашей таблице с «самыми важными значениями» есть столбец «уровень жизни». Именно его соотношение с запросами (тратами) будет определять достижение (или не достижение) цели по фин независимости и далее свободы. Так что расходы — это не пустые слова. Дети их добавляют. Как по мелочи (памперсы, дет питание), так и по-крупному (образование, медицина).

А цитата моя, вроде?) Ну ничего себе, уже цитируют! Только не помню точно откуда))

Когда я так писал, по моему, у меня ещё не было Youtube-канала. Он в разы прибавил работы над блогом. Сейчас просто только писать блоги мне не кажется таким уж большим трудом. Без видеопроизводства это намного проще) Хотя, всё равно работа, конечно.

Добрый день. Интересный план. Думаю уже можно с таким «запасом», как вариант перейти и к другому виду инвестирования — «ДЕТИ». Там намного все интереснее…)))

Как вариант — можно))