2020-05-16

2020-05-16 AlphaInvestor

AlphaInvestor

Привет, друг! С 1 января 2020 года в России действует программа комплексного развития сельских территорий (отсюда можешь скачать полную версию программы на 264 листах), которая предусматривает ипотеку со ставкой от 0.1% до 3%. Я решил поглубже изучить эту программу, разобраться в условиях, «подводных камнях» (коих предостаточно) и развеять мифы и слухи вокруг этой программы (коих тоже достаточно).

Сельская ипотека

Суть

Итак, в чём же заключается основная суть предложения от государства.

Сельская ипотека финансируется из федерального бюджета. Основная цель, которую преследует программа – улучшение жилищных условий для жителей сельских территорий. Также, программа стимулирует переселение городских жителей в сельскую местность. Программа рассчитана на 5 лет. Прогнозировалось, что до 2025 года эта программа сможет помочь улучшить жилищные условия более чем для 200 тысяч семей (потом количество семей сократили, но об этом позже).

Государство обязуется компенсировать банкам ключевую ставку ЦБ по выданным кредитам. То есть, банки будут получать по кредиту ставку ЦБ от государства (на момент публикации статьи 5.5%) + льготную ставку от заёмщика (обычно 2.7%).

Что можно купить

Можно купить:

- Участок под строительство (подрядчику должен соответствовать жёстким требованиям Минсельхоза)

- Квартиру

- Квартиру в строящемся доме

- Частный дом

- Завершить ранее начатое строительство по договору подряда (подрядчику должен соответствовать жёстким требованиям Минсельхоза)

- Погасить ранее взятую ипотеку (если брал не ранее 1 января 2020 года)

Это то, что предусмотрено программой. Но не факт, что конкретный банк будет кредитовать тебя именно на эти цели. Например, банк может заявить, что выдаёт ипотеку только на квартиры в новостройках. Поэтому, этот момент лучше уточнять в банке, в котором ты собираешься брать ипотеку. Стоит ещё учитывать, что у одного и того же банка могут различаться условия, в зависимости от региона.

И не нужно думать, что если ипотека называется «сельской», то тебе обязательно нужно будет покупать дом в типичной деревне с коровами, свиньями и курами. Конечно, можно при желании купить и такой, но если запах свежего навоза поутру — не твоё, то по сельской ипотеке можно приобрести и квартиру в современном жилищном комплексе в пригороде. Например, вот в таком ЖК «Энфилд», расположенном в пригороде Петербурга:

Где можно купить

Действие программы распространяется почти на все деревни, сёла, поселки и малые города, население которых не превышает 30 тысяч человек, а поселение не входит в городской округ.

Сельская ипотека не распространяется на муниципальные образования Москвы, Московской области и Санкт-Петербурга. А вот в Ленинградской области жильё по сельской ипотеке приобрести вполне возможно.

Кому дают

Минсельхоз не ограничивает заёмщиков какими-то серьёзными требованиями. Сельскую ипотеку может взять любой гражданин РФ, который желает приобрести жильё в сельской местности. Однако, требования к заёмщикам каждый банк, участвующий в программе, может устанавливать самостоятельно.

На момент публикации этой статьи выдачей льготной ипотеки занимается только Россельхозбанк (но вскоре к выдаче присоединятся и несколько других банков-участников).

Условия следующие:

- Возраст от 21 года

- На момент погашения ипотеки заёмщику должно быть не более 65 лет (в некоторых случаях – не более 75 лет)

- Не менее 6 месяцев стажа на последнем (текущем) месте работы

- Не менее 1 года общего стажа за последние 5 лет

- Если ведёшь подсобное хозяйство – записи за последний год в похозяйственной книге органа местного самоуправления должны быть в наличии

Сколько дают

Максимальный размер займа – 5 миллионов рублей для Ленинградской области и Дальнего Востока, и 3 миллиона рублей для остальных регионов.

Минимальный размер займа – 100 000 рублей.

Первоначальный взнос – не менее 10% от стоимости жилья.

Ставка — до 3%.

Материнский капитал может быть использован в качестве частично-досрочного погашения, но не может быть использован в качестве первоначального взноса.

Ипотека выдаётся на срок от 1 месяца до 25 лет.

Калькулятор ипотеки есть на сайте Россельхозбанка.

Ставка 2.7% предоставляется Россельхозбанком, в случае, если ты оформишь у них страхование жизни и здоровья. Причём, страхование там стоит дороже, чем в других страховых компаниях (по слухам – раза в 2 дороже, но можно застраховаться только на первый год, а потом страховаться через другие компании). Если не оформлять страхование жизни и здоровья через Россельхозбанк, ипотеку они дадут под 3%, и вполне вероятно, что так будет даже выгоднее.

Минсельхоз даёт право регионам дополнительно субсидировать ипотеку. Так, в Мордовии, например, ставка по сельской ипотеке равна всего 0.1%, за счёт субсидий из регионального бюджета.

Можно ли рефинансировать ранее взятую ипотеку под ставку сельской ипотеки

Насколько я понял, можно рефинансировать только ипотеку, взятую не ранее 1 января 2020 года, и только если недвижимость находится на сельской территории, подпадающей под действие программы.

Подводные камни

С основными условиями разобрались – там всё довольно просто и понятно. Теперь давай рассмотрим, так называемые, «подводные камни» — те условия ипотечного договора, которые не бросаются в глаза, но которые нужно обязательно учитывать, так как они могут сыграть ключевую роль при решении взять эту ипотеку.

Повышение ставки в случае отмены субсидий

В постановлении Правительства РФ от 30 ноября 2019 г. №1567 «Об утверждении Правил предоставления субсидий из федерального бюджета российским кредитным организациям и акционерному обществу «ДОМ.РФ», на основании которого банки выдают сельскую ипотеку, сказано, что в случае отмены субсидирования из бюджета, ставка по кредитному договору может быть повышена на размер, не превышающий размер ставки ЦБ на момент внесения изменений в договор.

То есть, если деньги в бюджете на осуществление данной программы кончатся, твоя ипотека вырастет на размер ключевой ставки ЦБ (+5.5% на момент публикации статьи). То есть, ты будешь платить не 2.7-3%, а 8.2-8.5% (если ключевая ставка не изменится).

Это самый главный подводный камень, о котором тебе нужно знать, если тебя заинтересовала данная ипотека. Но, если даже ставку повысят, ты всегда можешь попросить рефинансирования у банка по другой, более выгодной программе.

Повышение ставки в случае просрочки платежа

В случае нарушения тобой условий договора, банк может повысить процентную ставку. Если ты хоть раз допустишь просрочку платежа (или же используешь кредит не по целевому назначению), ставка по кредиту вырастет до 11.5%. Это прописано в ипотечном договоре с Россельхозбанком. Какие условия договора будут в других банках – пока неизвестно.

Опять же, в случае повышения ставки, помни о том, что можно попросить банк рефинансировать кредит по более выгодной программе, тем самым снизив ставку.

Приобретённое жильё нельзя продать или подарить в течение 5 лет

Для того, чтобы исключить махинации с жилплощадью для извлечения выгоды, введено ограничение на продажу и дарение жилья в течение 5 лет после получения кредита (даже если ипотека уже погашена).

Уменьшение ассигнований

Следующий факт не является «подводным камнем», он скорее является тревожным знаком.

Дело в том, что в феврале на сайте regulation.gov.ru опубликован Проект Постановления Правительства РФ, который на момент публикации статьи находится на этапе принятия, который предполагает значительное сокращение ассигнований на Программу развития сельских территорий – с 2.3 трлн. рублей до 1.5 трлн рублей. Так, если изначально предполагалось обеспечить льготными кредитами 201 000 семей, то в обновлённом варианте эту цифру урежут до 122 000 семей.

Следует также учитывать, что эти поправки были внесены ещё в первой половине февраля, когда в стране ещё не было эпидемии коронавируса. В нынешних реалиях вполне можно ожидать и дальнейшего сокращения субсидирования, что важно предусмотреть.

С другой стороны, Минсельхоз в апреле попросил Кабмин об увеличении суммы выделенной на Сельскую ипотеку в 2020 году с 1 млрд. рублей до 6.4 млрд. рублей, в связи с большим количеством заявок.

В каких банках дают

На момент публикации статьи основным банком-участником является Россельхозбанк. Но также заключены соглашения об участии Сбербанка, Центр-инвеста, Ак-Барса и Банка Левобережный.

Особо стоит отметить в этом ряду Сбербанк, как крупнейший банк страны. На данный момент банк готовит ипотечную программу для села, которую обещают представить в третьем квартале 2020 года.

Сейчас Сельская ипотека выглядит достаточно противоречиво, но есть надежда, что условия, которые предложит Сбербанк, будут более прозрачными и с меньшим количеством подводных камней.

Какие документы понадобятся

Перечень документов для получения ипотечного кредита аналогичен стандартному набору документов для ипотеки.

Перечень документов по объекту недвижимости можно скачать здесь (актуально для Россельхозбанка) — rshb.ru/download-file/116694/docsobject.pdf

Слухи и мифы о сельской ипотеке

Сельская ипотека – совсем новое явление для нашей страны. Программа действует первый год, а первые кредиты были выданы лишь в марте этого года.

Конечно, наличие подводных камней порождает множество слухов и мифов. Даже в обзорах юристов, риэлторов и застройщиков можно найти неверные трактовки тех или иных пунктов программы. Что уж говорить о простых людях, если даже профессионалы, изучая программу, не могу до конца в ней разобраться.

Но я решил подойти к вопросу серьёзно и докопаться до сути, развеяв самые популярные слухи и мифы о сельской ипотеке.

Нужно 5 лет отработать на селе

Пожалуй, самое популярное заблуждение на тему сельской ипотеки. Многие считают, что данная ипотека обязывает тебя работать «на благо родного села». На самом деле такого условия нет. А слух родился из-за неверной трактовки одного из приложений к Постановлению Правительства №1567, в котором сказано следующее:

«Условием использования гражданином социальной выплаты является осуществление гражданином не менее 5 лет со дня получения социальной выплаты трудовой или предпринимательской деятельности на сельской территории, в которой было построено (приобретено) жилье за счет средств социальной выплаты»

Казалось бы, ну что тут можно неправильно понять?! Написано же чёрным по белому – обязан отработать 5 лет! А фокус в том, что здесь говорится о неких социальных выплатах гражданину на приобретение жилья. В случае же с ипотекой, нет никаких социальных выплат гражданам. Есть субсидирование, которое получают банки для реализации программы.

То есть, речь идёт о каких-то других социальных выплатах на покупку жилья, не имеющих отношения к сельской ипотеке, но имеющих отношение к Программе развития сельских территорий.

Также распространён миф, что ипотеку дают только тем, у кого есть сельская прописка. Это также является заблуждением. Абсолютно неважно, где ты прописан – по данной программе ты можешь приобрести жильё в любом регионе. Для этого тебе просто нужно будет обратиться в отделение банка того региона, в котором ты хочешь приобрести недвижимость.

Заблуждения о повышении ипотечной ставки

Из-за того, что ставка может измениться в двух случаях, возникает путаница.

Ещё раз закрепим, из-за чего может подняться ставка по сельской ипотеке:

- Прекращение субсидирования (ставка растёт на размер ключевой ставки ЦБ)

- Просрочка или нецелевое использование кредита (ставка растёт до 11.5%)

У людей возникает путаница. Один из блогеров, зачитывая пункт 9 постановления №1567, делает вывод, что после прекращения финансирования ставка поднимется до ключевой ставки ЦБ. Вот этот пункт:

В случае принятия решения об отказе в предоставлении субсидий, основанием для которого является недостаток бюджетных ассигнований и лимитов бюджетных обязательств, доведенных до Министерства сельского хозяйства Российской Федерации как получателя средств федерального бюджета на цели, указанные в пункте 1 настоящих Правил, условия по кредитным договорам (договорам займа) могут быть изменены уполномоченным банком, акционерным обществом в порядке и случаях, которые предусмотрены кредитным договором (договором займа) и (или) законодательством Российской Федерации. При этом изменение процентной ставки по кредитному договору (договору займа) не может превышать размер ключевой ставки Центрального банка Российской Федерации, действующей на дату изменения.

Кажется, что он прав. Но если вчитаться повнимательнее, то становится ясно, что речь идёт об изменении ставки на размер ставки ЦБ, а не до размера ставки ЦБ.

Ещё более популярное заблуждение, что при прекращении финансирования ставка поднимется до 11.5%. Здесь, очевидно, люди просто сопоставляют условие повышения ставки (прекращение субсидирования) с повышением ставки, которое соответствует другому условию (просрочка платежа или нецелевое использование кредита). В постановлении чётко прописано, что ставка может быть изменена не более чем на ставку ЦБ.

Кредитуют не более половины стоимости жилья

Ещё в одном популярном видео по теме сельской ипотеки, юрист утверждает, что он общался с консультантом, и ему сказали, что банк выдаёт не более 50% от оценочной стоимости жилья. В комментариях народ массово пишет, что он заблуждается:

А он утверждает, что он всё правильно понял:

Я долго пытался понять, кто же прав. Про 50%, о которых он говорит, нигде ничего не сказано – сколько не старался, не нашёл этого. Значит факт не доказанный. С другой стороны, в условиях говорится о том, что первоначальный взнос должен составлять от 10%. Нигде не написано, что он не может быть больше. Допускаю, что в определённых регионах, в определённый период времени, действительно, определённый банк может кредитовать по определённым объектам лишь половину стоимости жилья.

В общем, этот момент лучше уточнить в банке, в котором ты планируешь брать ипотеку. Думаю, что этот слух является наполовину истинным.

Недвижимость нельзя продать/подарить в течение 5 лет после погашения ипотеки

«Как так?! Но ты же сам выше писал, что это факт. Теперь говоришь, что это миф» — спросишь ты меня. А я отвечу – «Вчитывайся внимательнее» 🙂

Правда заключается в том, что нельзя продать/подарить недвижимость в течение 5 лет после получения кредита, а не после погашения ипотеки. Не нужно путать.

То есть, насколько я понимаю, через 5 лет после получения кредита ты имеешь право продать или подарить приобретённую недвижимость.

Сельская ипотека отзывы

Перейдём к отзывам о сельской ипотеке. Большинство людей жалуется на то, что у них возникают проблемы с получением кредита:

Если посмотреть на даты отзывов, то видно, что большинство из них написаны тогда, когда Россельхозбанк только выдавал первые кредиты. Очевидно, что программа только начинает набирать обороты, при этом ещё нужно учитывать высокий спрос, обусловленный низкой ставкой. Ясно, что на данном этапе запуска программы нужно быть готовым к ожиданию.

Некоторые пошли получать ипотеку ещё в начале января, сразу после праздников 🙂

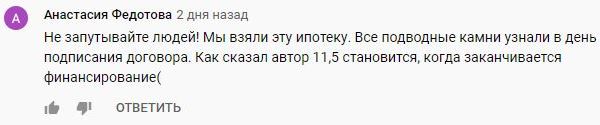

Многих отпугивает, что ставка может быть повышена в любой момент. Некоторые узнают об этом только на этапе подписания договора (хорошо хоть не после подписания 🙂 ).

Тут, как видишь, налицо заблуждение насчёт 11.5%.

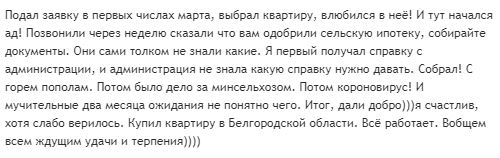

Есть и счастливые ипотечники:

Другой счастливец:

Моё мнение

Я постарался максимально изучить вопрос, но так как я не являюсь юристом, и вообще далёк от темы недвижимости, я мог где-то ошибиться. Но, тем не менее, изучив вопрос, я могу сделать определённые выводы.

Сельская ипотека – очень интересное предложение, но пока программа является довольно сырой. Остаётся надеяться, что когда пройдёт ещё немного времени, в программу внесут поправки, делающие ипотечное предложение более привлекательным, присоединятся крупные надёжные банки, и тогда это будет действительно отличным вариантом приобретения недвижимости на селе.

А пока что эта программа является привлекательной лишь для небольшого процента населения. Если ты давно мечтал о «домике в деревне» (можно приобрести, например, домик у черноморского побережья), у тебя есть накопления на большой первоначальный взнос, и ты хочешь взять в ипотеку небольшую сумму на небольшой срок – сельская ипотека будет для тебя отличным решением. Особенно, если ты хочешь купить квартиру от застройщика, например. Особенно, если под другие программы ипотеки с господдержкой ты не подпадаешь. Если это всё не про тебя – возможно, имеет смысл обратить внимание на другие ипотечные предложения с более понятными условиями и фиксированной ставкой на весь период кредитования.

Вообще, тема довольно интересная, на мой взгляд. Возможно, я к ней ещё вернусь в будущих статьях. Тут есть о чём ещё поразмышлять. Так что подписывайся на обновления блога (форма подписки под статьёй) и мой Youtube-канал.

Недорогих и уютных квадратных метров тебе, друг! Да побольше! Доброй прибыли!

Рубрика:

Рубрика:  Метки:

Метки:

Игорь, а вы не задумывались взять сельскую ипотеку и купить квартиру под Питером?

Задумывался. Но надо считать, может арендовать в моём случае будет выгоднее.

Игорь, мое мнение, так в вашем возрасте нужно задумываться о своем гнездышке, а не выбрасывать деньги в чужой карман. Жилплощадь- хорошее вложение капитала.

Все четко расписано: я тоже одному горе-блогеру написал, что он бред пишет про 5 лет проживания на селе как подводный камень))

Да, путаницы много вокруг этой ипотеки. Поэтому и решил разобраться)

А 30 тыс.жителей это прям вот никаких плюс, минус?

Меньше можно, больше — нельзя.

Вы пишите «Приобретённое жильё нельзя продать или подарить в течение 5 лет» и т.д.

Откуда вы это взяли? Где об этом информация? Если вы погасите ипотеку, никто и никак не сможет Вам в этом ограничить.

Даже заставить вернуть «выгодные %» будет незаконным….

Можно продать ,но после миллиона будет облагаться налог ,но если это твое единственное жилье ,то можно продать после 3 лет ,чтобы налог не облагался .

Купили однушку по сельской ипотеке в трёхэтажном доме в райцентре 15 марта 2021 года. Электронная регистрация сделки. Один визит в ипотечный офис Сбера. На оформление ушло не более пятидесяти минут. Через 3 дня получили уведомление на электронку, что сделка зарегистрирована. Никаких риэлторов и прочих нахлебников не привлекали. Живём уже полгода в купленной квартире. Рады и счастливы. В кредитном договоре есть пункт, что в купленном жилье необходимо зарегистрироваться (прописаться) не позднее шести месяцев с даты регистрации сделки. Прописались. Живём и радуемся. Проценты по ипотеке мизерные